コマーシャルや雑誌の宣伝などで一度は眼にしたことがあるNISAという言葉。

金融関係の言葉らしいけどよく分からない。

やらないと損みたいな宣伝が多い中で、本当はどんな制度で何が得なのか気になりませんか。

今一つ分かりにくいNISAという制度。

今更ながらどんな制度でどんなメリット、デメリットがあるのか調べてみましょう。

スポンサードリンク

NISAっていったい何?

NISAとは「小額投資非課税制度」の略称です。

2014年1月からスタートした制度です。

何の制度かというと利子・配当に課税がかからない制度です。

何でこんな制度が出来たかというと、それ以前は株式の利益や、配当金、預金の利子等には一律で10%の税金がかかっていたのです。

しかもそれは元々20%だった税率を平成20年までということで期間限定で減税していたのです。

海外と同じように日本人が金融商品に投資しやすい環境を作って市場を活発にする目的があったからです。

平成20年まででしたが延長され平成24年1月からは元の税率である20%に戻りました。

20%の税率に戻って投資意欲が盛り下がらないようにNISAという制度を作ったのです。

一応、金融庁的には「家計の安定的な資産形成の実現」というお題目によって作られています。

何千万、何億円というプロたちが荒稼ぎするのを支援するのではなく、飽くまで個人の「家計」の資産形成の為という事で、1年間に投資できるお金を120万円までという金額に設定したのです。

具体的には?

ここからが分かりにくいのですが、NISAの説明を見るといろいろな表が出てきてパッとみ、もういいやとなる方もおられるかもしれません。

1年間という期間だけで考えてみます。

NISAを利用するためにはNISA専用の口座というもの金融機関に作ります。

NISA取扱金融機関

専用口座が出来たら株や投資信託といった金融商品を自分の目的に合ったものを買って預け入れます。

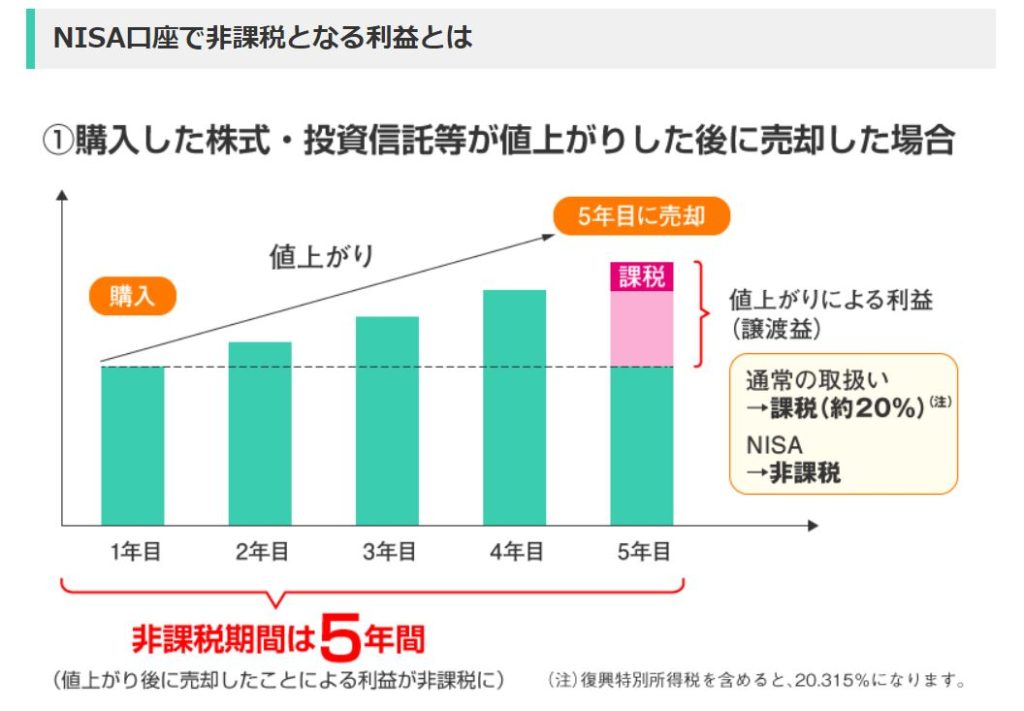

株式(上場している株式のみ)を例にします。

例えば50万円分、株式を買ってNISA口座に預け入れます。(これは証券会社が登録しているNASA口座に自動的に預け入れられます。)

株式が1か月後に200万円に上昇したとします。

そこで株式を売ると元金50万円を引いた150万円の株式売却利益、つまりもうけが出ます。

NISA口座でないと税率20%(本当は復興特別所得税がかかるので20.315%)の30万円が引かれた120万円が儲けとなります。

NISAの枠が120万円の内、まだ50万円しか使ってないのでまだ70万円の枠が残っています。

非課税の有効期限は最初の50万円の株式を買った日から1年間です。

残った70万円の枠の内、また50万円を株式に投入しました。枠の残りは20万円です。

次に買った50万の株式は全然上がりません。上がらないどころかだんだん下がり始めてきました。

最初に買った50万円の株式の購入日から一年が過ぎようとしています。

ここで売ると損なので2回目に買った50万円の株式を1年が過ぎてもしばらく売却せずに保有する事にしました。

ここで疑問がいくつか出ます。

NISAは5年間非課税

最初に儲かった50万の株式を買った日から1年間の間に買った株式の利益は次の4年間の間はいつ売っても利益は非課税です。

つまりNISA口座を最初に使った日がすべてのスタートとなります。

最初に使った日から1年間に購入した株式や投資信託などの金融商品はすぐに利益が出なくても、向こう4年間の間に売れば儲かっても非課税なのです。

余った枠は持ち越せるの?

上の例ですと120万円の枠に対して株式を50万円を2回買っています。

購入代金は100万円なので、まだ20万円のNISA枠が残っています。

この余った枠を翌年に繰り越せるのでしょうか。

残念ながら、翌年にも120万円のNISAの枠が与えられますが、余った20万円を足すことはできません。

最初に株式を買った日から1年以内に使い切らないと消えてしまいます。

しかし、だからと言って無理して使い切る必要は全くありません。

なぜならNISA枠を埋めるために無理な投資をして逆に損をする場合も十分に考えられるからです。

金融庁参照資料

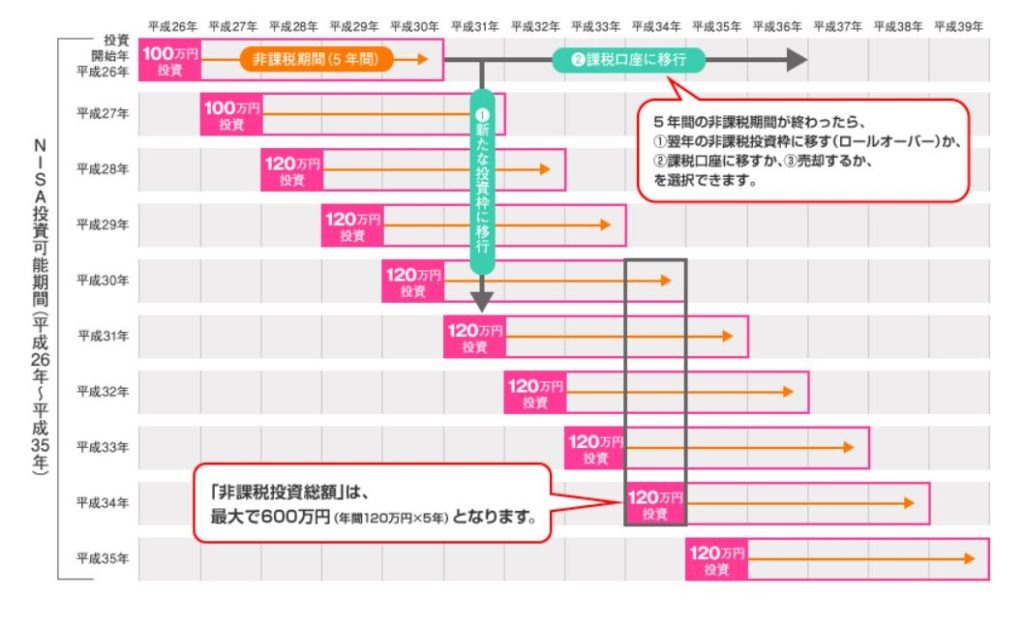

5年間持ち続けなければならないの?

そんな事はありません。金融庁を始めとした金融機関の説明は5年間保有してなおかつ毎年投資を行うことを前提にして説明するので、表が階段状になって分かりづらくなっています。少なくとも私には分かりづらいです。

金融商品を買って翌日上昇して売っても何ら問題はありません。

ただし金融商品を買ったその日からNISAの120万円の枠が有効になりますから、NISA枠を使い切っても翌年の「その日」まで次のNISA枠を使うことが出来ないだけです。

金融庁資料から

上の表のように毎年金融商品を購入しなくても良いのです。

ただNISAは期間限定の制度なので、有効利用するには切れ目なく毎年購入した場合のモデルとして金融庁を始めとした金融機関がこのような分かりにくい階段状の表を説明に使っているのでしょう。

NISAはいつまで?

NISAは2027年一杯の非課税制度です。

1年間最大120万円まで購入した金融商品が非課税になります。

そして最大で600万円まで非課税で購入できます。

600万円までという事は年間120万円の枠があって5年分買って上限が来るという事です。

NISAのデメリットは?

非課税が強調されて良いことづくめに見えますが、デメリットも当然あります。

株式や投資信託などの金融商品で損した場合、NISAの場合は損失を控除することが出来ません。

一般口座、特定口座などはほかの所得と合わせて損失を控除できますが、NISA口座は損失の場合は全く意味を成しません。

利益が出た時は無税なのだから、損失したときは控除無しで、という考えなのでしょう。

おわりに

NISAは2017年6月時点で約1090万口座、その口座に入っているお金が約11.2兆円になります。

しかし口座の相当数が開設したけど稼働していないので金融庁でも問題視しています。

1年単位で見ればよいのですが、それを5年連続で購入することを前提として(NISAの制度上やむを得ないのですが、)説明するので分かりづらいのだと思います。

NISA口座自体は簡単に作れますので、気になる金融商品があれば買って寝かせておくのも良いかもしれません。

ただしNISA枠を使い切るとか翌年のNISA枠も使わなきゃとか変な強迫観念にとらわれる必要は全くありません。

1年だけしか利用しなくても良いのです。

スポンサードリンク

コメント